Le sujet est revenu régulièrement sur le tapis durant plusieurs années et notamment à l’automne 2016, avec une rumeur alors lancée par la Tribune, qui évoquait le lancement imminent par Free d’un service bancaire qui entrerait directement en concurrence avec Orange Bank.

La marque est déposée auprès de l’INPI depuis l’année 2000, SFR multipliait alors les initiatives dans le paiement et cette supposition se voulait surtout l’écho d’une déclaration de Stéphane Richard qui s’était fendu d’une nouvelle provocation à l’égard de son concurrent en affirmant : « Si j’osais le mot, je dirais que nous voulons être le Free de la banque, en se situant volontairement moins cher que ce qui existe aujourd’hui et aussi transparent sur les conditions de tarification».

Provocation par la suite reprise par Boursorama.

« Anne ma soeur Anne … »

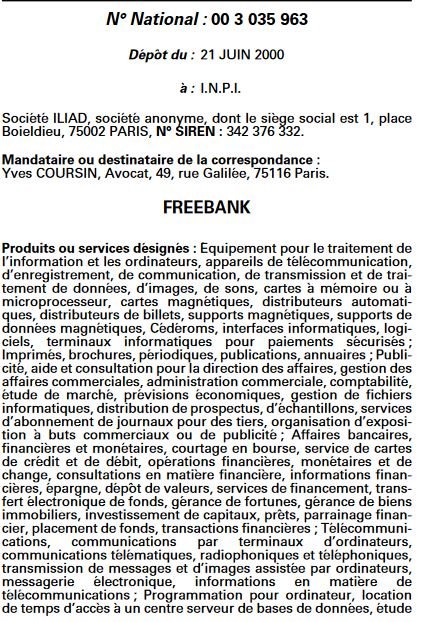

Si du côté de chez Free aucune confirmation n’était jamais venue concrétiser la rumeur, la marque était déposée auprès de l’INPI puis renouvelée en 2010 pour une durée illimitée englobant un champ d’application assez vaste laissant entrevoir de nombreuses perspectives et suppositions dans le domaine :

« Affaires bancaires, financières et monétaires, courtage en bourse, service de cartes de crédit et de débit, opérations financières, monétaires et de change, consultations en matière financière, informations financières, épargne, dépôt de valeurs, services de financement, transfert électronique de fonds, gérance de fortunes, gérance de biens immobiliers, investissement de capitaux, prêts, parrainage financier, placement de fonds, transactions financières. »

Orange Bank ou le retour d’expérience constructif ?

Depuis fin 2016, les choses ont bien évolué, du côté de chez Free comme du côté du service Orange.

D’une part, Free dispose du recul nécessaire sur l’expérience menée par Orange Bank, dont le succès est assez mitigé après avoir connu un départ fulgurant.

Des retards déjà dans le lancement, survenu près d’un an après l’annonce du service.

Mais aussi et surtout bugs techniques en série ce qui est un comble pour un service proposé directement par un opérateur, prélèvements anarchiques, déconvenues liées à la fabrication des cartes bancaires livrées endommagées, difficultés d’inscription, autant de problématiques qui ont été un frein rapide à la croissance du service qui était pourtant fulgurante et prometteuse les premières semaines.

Le tout cumulé à une offre limitée en matière bancaire et l’écueil d’une mauvaise communication sur les réelles conditions financières proposées qui ont mené l’abonné à quelques surprises niveau tarification.

Côté Iliad, cette expérience est un recul constructif puisqu’il permet notamment d’appréhender les réels besoins de service ainsi que les solutions possibles et envisageables pour y répondre, en se servant de l’expérience malheureuse de son concurrent qui n’a pas créé dans le domaine l’expérience concrètement disruptive qui était annoncée pourtant à grand renfort de déclarations visant un objectif de 2 millions d’usagers du service sur 10 ans.

Un projet mené en marge de la participation d’Iliad à Libra ?

Du côté de chez Iliad, les choses ont changé également et notamment du fait de son linvestissement dans le projet de monétisation Libra, la future monnaie numérique globale de Facebook, aux côtés de 28 pointures dont Vodafone, Uber, Booking, mais surtout Visa, Mastercard ou Paypal.

Un projet dont le côté novateur n’a pas manqué d’attirer l’attention du Groupe, ainsi que l’a notamment déclaré en son temps au Figaro Nicolas Jaeger, son Directeur Financier.

«Nous avons été séduits à la fois par l’intérêt d’une monnaie électronique transfrontalière qui réduit le coût des transactions et le temps pour transférer de l’argent entre des pays et par le système de gouvernance proposé dans lequel une voix ne porte pas plus que les autres. En tant qu’opérateur européen, nous pensons que c’était important d’être au début de cette aventure», confiant toujours au Figaro que « c’est une opportunité unique de permettre la démocratisation des services financiers. Ce projet va permettre l’essor de nouvelles applications innovantes dans ce domaine. Nous ne sommes qu’au début de l’aventure.»

Aveu pieu également quant aux travaux menés en interne sur un projet de digitalisation et de sécurisation des paiements pour lequel un agrément aurait été délivré au Groupe Iliad par l’APCR , lui conférant la capacité d’œuvrer comme un établissement de paiement.

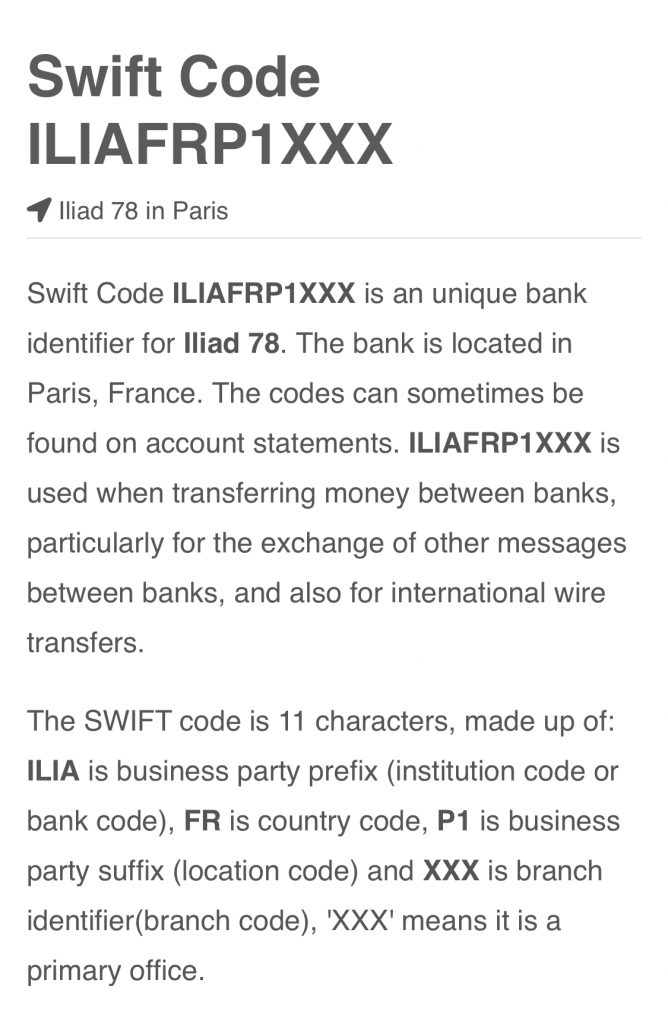

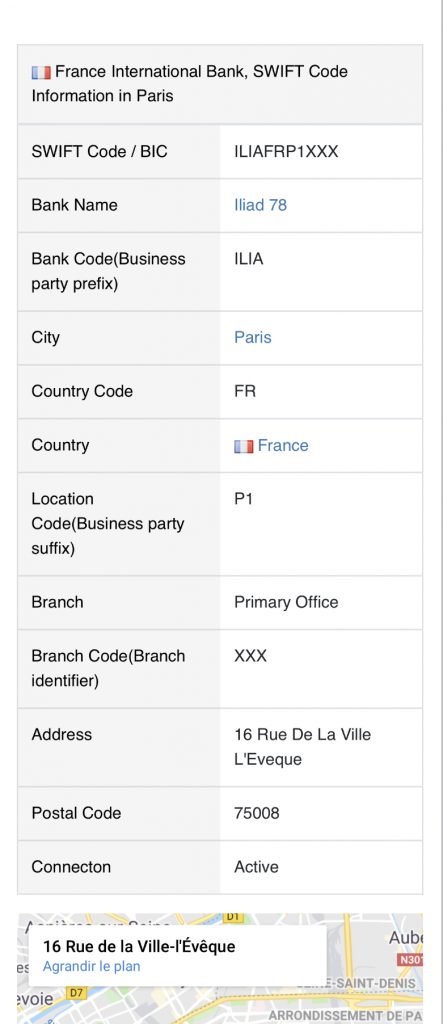

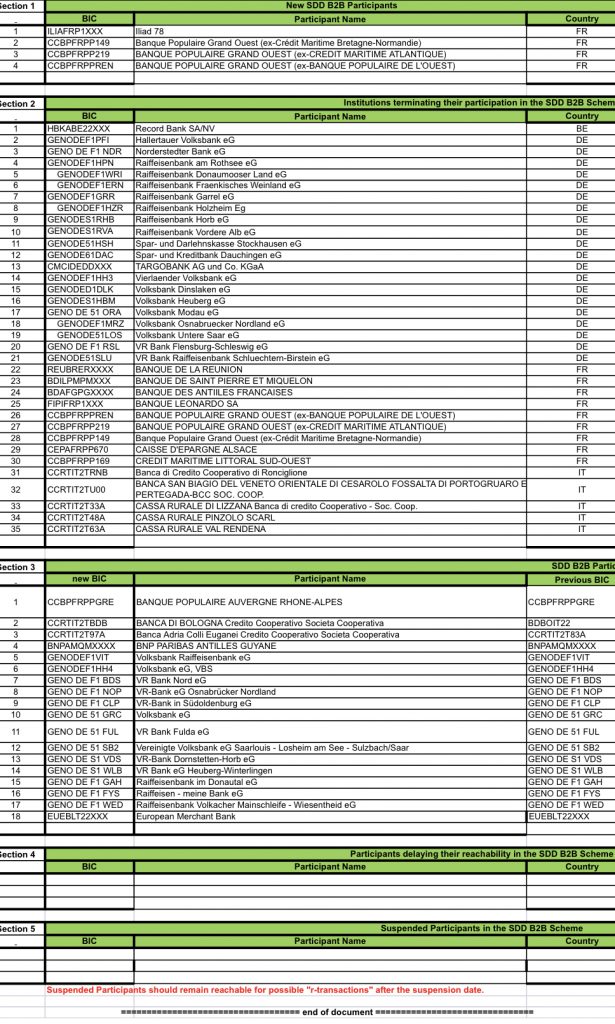

Aujourd’hui, c’est l’édition d’un code Swift créé le 13 septembre dernier, qui a attiré notre attention, publié sur les sites getbankscode et de l’europeanpaymentscouncil, organisme spécialisé dans l’édition SEPA.

Rumeur de plus ou lancement imminent d’un nouveau service, seul l’avenir le dira mais la création d’un service bancaire réellement disruptif serait particulièrement attendu.

Il s’agit bien évidemment d’être prudent sur le sujet, mais l’idée laisse rêveur 🙂